-

Le "off market" dans tous ses états Investissement

Il n’est plus rare d’entendre parler, à propos d’investissement, d’opérations « off market ». Anavim Advisory s’en est fait une spécialité. Le fondateur de cette jeune société, Arié Maman, défend avec ferveur ce processus de vente. Qu’il reconnaît, néanmoins, ne pas être adapté pour tous…

Dans un environnement pétri d’incertitude malgré le maintien artificiel de taux d’intérêt bas qui conforte le marché de l’immobilier d’investissement pour le moment, il semble opportun, pour les investisseurs, de redéfinir leurs objectifs. Encore faut-il connaître les définitions et une en particulier, qui refait surface chez nombre d’acteurs, souvent de manière imprécise, voire erronée : le « off market », littéralement en bon français « hors marché ». Par ce terme, on entend tous types d’actifs qui ne sont pas mis sur le marché de manière officielle. Dans l’immobilier de luxe, on peut entendre par là la vente d’un hôtel particulier dans la discrétion, sans annonce ni publicité, pour des clients ciblés. Mais, cette définition réductrice peut-elle se suffire à elle-même lorsqu’il s’agit d’immobilier d’investissement ? Est-ce que le simple fait de ne pas publier une offre fait d’elle une opportunité « off market » ? Les acteurs traitant du « off market » doiventils avoir d’autres casquettes ? Par ailleurs, il serait plus juste de parler de processus « off market » plus généralement. C’est cette définition que l’on entend développer et que nous avons retenu, par exemple, dans la « boutique d’affaires » Anavim Advisory comme dans d’autres boutiques ou banques d’affaires..

Un ciblage accru, pour des délais moindres

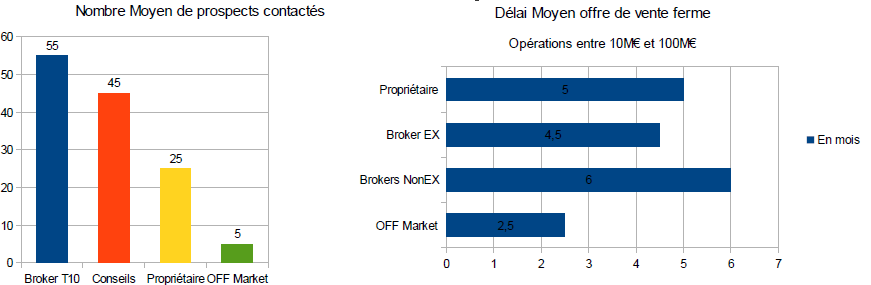

Lors d’un processus « off market », le temps est un élément déterminant pour la crédibilité de l’initiateur d’une telle opération. Aussi, comme d’autres conseils, il va procéder à un « screening » des transactions comparables, mais il va l’affiner à la manière d’un analyste, en essayant de retenir les deux caractéristiques nécessaires pour déterminer ses quatre ou cinq « cartes ». Ceux qui sont susceptibles de payer le meilleur prix, le « fair price » attendu, et traiter rapidement Ainsi, le fait de traiter moins d’offres, mais plus ciblées permet un gain de temps et un meilleur prix. Le délai moyen pour la remise d’une offre ferme dans un processus « off market » depuis la décision de vente est de deux mois et demi, contre quatre mois et demi dans le cas d’un mandat exclusif. De même, le nombre de prospects contactés est jusqu’à plus de dix fois moins important que lors d’un appel d’offres non ciblé. Ainsi, le « screening », couplé avec une analyse en amont pour déterminer un prix cible, permet l’avantage de l’enchère en terme de prix en réduisant le nombre d’acteurs.

Un processus plus fréquent qu’on le croit

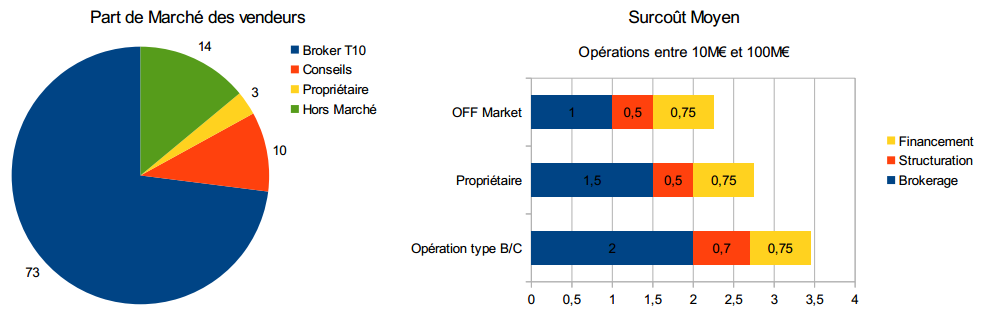

Nous pouvons retenir une définition simple comme première approche : par « off market », nous parlons d’actifs qui ne sont proposés ni par les « brokers » ou conseils traditionnels, ni par les propriétaires lorsque l’annonce de la mise en vente est large et non ciblée. Et nous constatons au travers de sondages, ainsi que de sources diverses, que pour la France, près des trois quarts des opérations dans le segment 10-100 millions d’euros sont réalisées par les dix principaux commercialisateurs du marché. Une proportion qui atteint près de 85 % lorsqu’on ajoute les conseils de toutes natures, notaires, banques d’affaires… Mais près de 15 % tout de même des opérations sont traités « off market ». Marginalement donc, des propriétaires procèdent à des ventes en direct. Le point important réside dans le fait que, pour des opérations comparables, un acquéreur économise près de 0,5 % (HT) de surcoût en « off market ».

Une analyse rigoureuse du prix

Qui n’a jamais entendu parlé de dossiers réchauffés, d’appels d’offres manqués faute d’un prix de réserve trop élevé ou de panique des marchés à l’annonce d’une vague de cessions ? Pour des raisons diverses, la discrétion peut s’imposer. Chez Anavim, nous analysons chaque année plusieurs dossiers « connus » qui ne trouvent pas d’acheteurs. En effet, après une première tentative de commercialisation ou une information aux acteurs du marché, il est rationnel de penser qu’un dossier n’ayant pas trouvé preneur rapidement souffre de certains a priori négatifs. Une situation qui résulte souvent d’une expertise trop optimiste et non réaliste. La « fair value » est la « market value » déterminée par un panel réduit d’investisseurs confirmés et qui peut être fondé sur des méthodes hérités de l’expertise immobilière, mais pas seulement…

Ainsi, un acteur qui souhaite s’essayer au « off market » se doit avec humilité d’utiliser toutes les méthodes à sa disposition pour déterminer, en amont, un prix acceptable pour les acteurs à démarcher faisant preuve d’une expertise immobilière et, surtout, financière. Mais aussi de… discrétion. En ce sens, il se rapproche plus du banquier d’affaires jonglant entre un profil technique et commercial.

Pas pour tout le monde…

Au final, le processus « off market » en immobilier d’investissement, pour avoir un sens, doit se rapprocher le plus possible d’un processus M&A (fusion/acquisition) dans le fond et la forme et peut se résumer ainsi :

Une première phase de « sourcing » et d’évaluation, la mise en place d’un processus de corporate finance (envoi d’un « teaser » anonyme à une première liste, suivi d’un NDA aux cartes retenues, puis une négociation jusqu’au « closing », en passant par le financement en option. Le « off market » présente des atouts lorsqu’il est bien réalisé par des personnes spécialisées dans l’approche et la forme. Mais, le « off market » reste, avant, tout un outil et une méthode puissants, adaptés à certains cas de figures, mais pas à tous. Si un acteur ne souhaite pas de confidentialité et n’est pas contraint par le temps, in fine le meilleur prix résultera d’un appel d’offres. Par ailleurs, certains actifs, par leurs caractéristiques propres, ne sont pas adaptés à ce processus de vente. C’est pourquoi le « off market » doit intervenir en amont d’un appel d’offres. En cas d’échec, il renseignera sur le « fair price ». Par ailleurs, un travail en bonne intelligence avec les commercialisateurs peut générer du volume d’affaires pour tous…

Aryé Maman Anavim Advisory